Einführung

Im Einzelhandelssektor wird der Wert pro gearbeitete Stunde (WGS), der auf Basis des Umsatzes berechnet wird, oft als wichtiger Leistungsindikator zur Planung des Arbeitskräftebedarfs verwendet. Diese bekannte Metrik kann jedoch bei falscher Anwendung zu Verzerrungen führen, die die Bewertung der Ressourcen und der Leistung verfälschen. Diese Verzerrungen zu verstehen, ist entscheidend, um das Ressourcenmanagement zu optimieren und sicherzustellen, dass Ihre Planung den tatsächlichen Anforderungen vor Ort entspricht.

I) Verzerrung durch Produkttyp

Die erste häufige Verzerrung betrifft den WGS je nach Produkttyp. Der WGS kann von Produkt zu Produkt erheblich variieren, obwohl die für jedes der beiden Produkte benötigte Arbeitszeit gleich ist.

Ein konkretes Beispiel:

- Auffüllzeit: 1 Minute pro Flasche, egal ob Wein oder Orangensaft.

- Verkaufspreis einer Flasche Wein: 50 €

- Verkaufspreis einer Flasche Orangensaft: 2 €

In einer Stunde, wenn 60 Flaschen jedes Produkts aufgefüllt werden, beträgt der berechnete WGS 3.000 € für den Wein, aber nur 120 € für den Orangensaft. Wenn man nur den WGS zur Schätzung des Arbeitszeitbedarfs verwendet, könnte man fälschlicherweise annehmen, dass weniger Zeit benötigt wird, um die Flaschen Orangensaft zu bearbeiten, obwohl die Arbeitsbelastung für beide Produkttypen genau gleich ist.

Dieses Problem lässt sich auch an einem anderen Beispiel veranschaulichen, diesmal an der Kasse:

Stellen Sie sich einen Kassierer vor, der in einer Minute eine Kiste Champagner im Wert von 200 € scannt, was einen WGS von 12.000 € pro Stunde ergibt. Im Gegensatz dazu braucht derselbe Kassierer während der Schulanfangszeit 10 Minuten, um einen Korb mit mehreren Artikeln geringeren Wertes zu scannen, der insgesamt 120 € kostet. Der WGS sinkt dann auf nur 720 € pro Stunde.

Wenn man nur auf den WGS schaut, um die benötigte Anzahl an Kassierern zu planen, könnte man fälschlicherweise zu dem Schluss kommen, dass während der Schulanfangszeit weniger Kassierer benötigt werden. In Wirklichkeit erfordert die Bearbeitung dieser Körbe, die mehr Artikel enthalten, mehr Zeit. Dieser Ansatz berücksichtigt also nicht die Komplexität und das tatsächliche Arbeitsvolumen, das für jede Art von Transaktion erforderlich ist.

Schlussfolgerung: Sich ausschließlich auf den WGS zu stützen, ohne die Art der Produkte und die notwendige Bearbeitungszeit zu berücksichtigen, kann zu falschen Annahmen über den tatsächlichen Ressourcenbedarf führen. Daher ist es unerlässlich, einen ganzheitlicheren Ansatz zu wählen, um das erforderliche Arbeitsstundenvolumen genau zu bewerten.

Überwinden Sie die durch den Wert pro gearbeitete Stunde (WGS) verursachten Verzerrungen durch die Berechnung der Arbeitsbelastung!

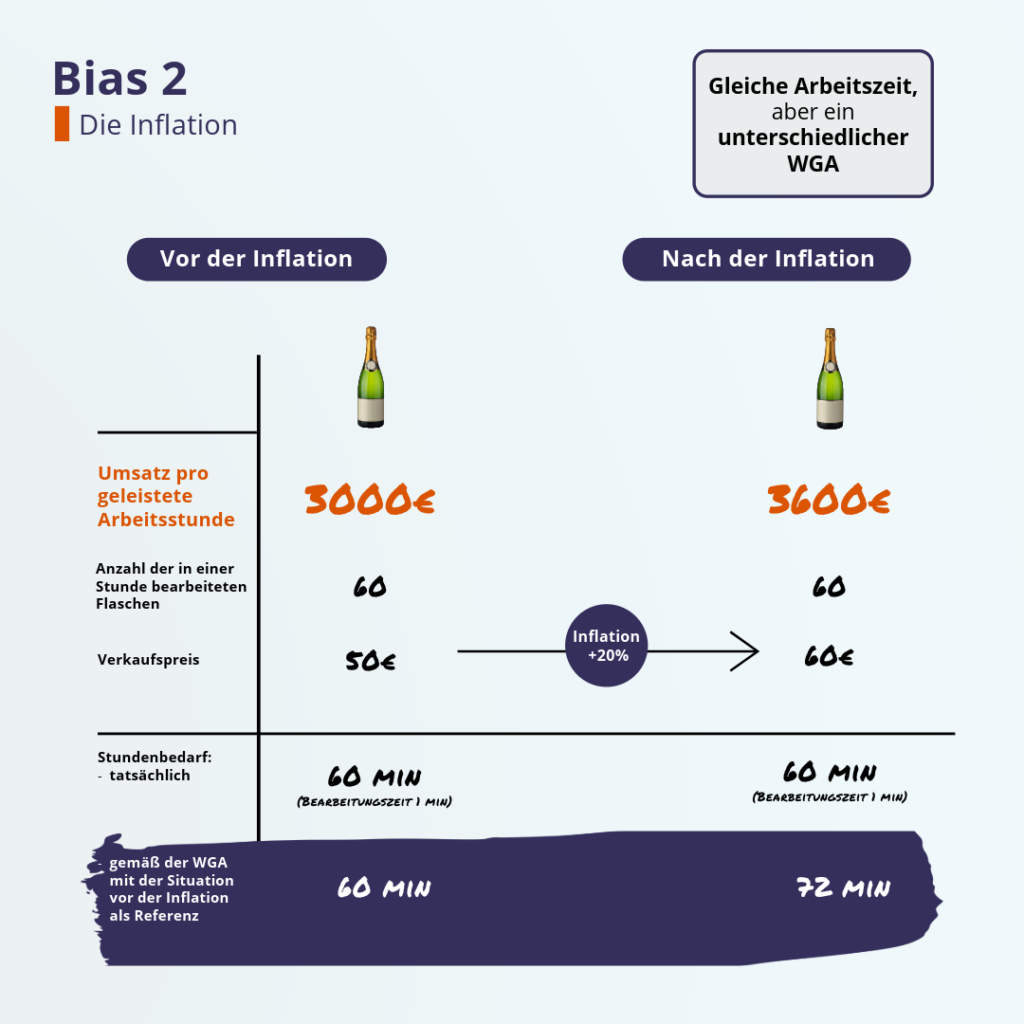

II) Verzerrung durch Inflation

Die Inflation ist ein weiterer Faktor, der die Interpretation des WGS verfälschen kann.

Stellen Sie sich vor, der Verkaufspreis eines Produkts steigt aufgrund der Inflation um 20 %: Der Umsatz pro gearbeitete Stunde steigt automatisch, ohne dass sich die Arbeitsbelastung ändert. Dies kann eine Illusion von verbesserter Leistung erzeugen, obwohl in Wirklichkeit nur der Geldwert verändert wurde.

Ein konkretes Beispiel:

- Vor der Inflation wurde eine Flasche Wein für 50 € verkauft.

- Nach der Inflation kostet dieselbe Flasche 60 €.

Wenn der WGS zur Schätzung des Arbeitsstundenbedarfs verwendet wird, könnte man fälschlicherweise annehmen, dass mehr Stunden benötigt werden, um das gleiche Volumen von 60 Flaschen pro Stunde zu verarbeiten:

- Vor der Inflation: 60 Flaschen ergeben einen WGS von 3.000 €. Die Bearbeitungszeit bleibt bei 1 Minute pro Flasche konstant, also insgesamt 60 Minuten.

- Nach der Inflation: Bei denselben 60 Flaschen steigt der WGS auf 3.600 €. Wenn man den VHT vor der Inflation zur Berechnung des notwendigen Zeitaufwands heranzieht, könnte man fälschlicherweise annehmen, dass die Bearbeitung nun 72 Minuten erfordert, also 1,2 Minuten pro Flasche statt der ursprünglichen 60 Minuten.

In Wirklichkeit bleibt das tatsächlich benötigte Arbeitsstundenvolumen unverändert. Es kann sogar sinken, wenn das Volumen der in Zeiten der Inflation verarbeiteten Produkte abnimmt.

In Zeiten der Inflation ist es daher wichtig, sich nicht ausschließlich auf den WGS zur Planung der Ressourcen zu verlassen, da dies zu einer Fehlallokation der Mitarbeiter führen kann.

Für eine optimale Planung ist es entscheidend, sich auf die tatsächliche Arbeitsbelastung zu stützen, anstatt nur auf eine einfache monetäre Bewertung, um Fehlentwicklungen zu vermeiden und die Ressourcen in einem instabilen wirtschaftlichen Umfeld besser zu verwalten.

III) Verzerrung durch die Anzahl der Verkaufsvorgänge

Die letzte Verzerrung, die wir behandeln, betrifft die Anzahl der durchgeführten Verkaufsvorgänge.

Um dies leicht verständlich zu machen, betrachten wir ein Beispiel:

- Fall 1: Ein Verkäufer verkauft einem Kunden einen Tennisschläger für je 100 €. In einer Stunde, mit einer Beratungszeit von 10 Minuten pro Verkauf, verkauft er 6 Schläger und erzielt so einen Umsatz von 600 € pro Stunde.

- Fall 2: Derselbe Verkäufer schafft es, in derselben Beratungszeit zwei Schläger pro Kunde zu verkaufen. In einer Stunde verkauft er so 12 Schläger und erzielt einen Umsatz von 1.200 € pro Stunde.

Wir stellen fest, dass bei einem verdoppelten WGS die Beratungszeit im Verkauf gleich bleibt. Die Annahme, dass die Anzahl der Verkäufer verdoppelt werden muss, ist falsch. Die korrekte Überlegung, die Anzahl der durchgeführten Verkaufsvorgänge als Grundlage zu nehmen, führt direkt zur richtigen Anzahl der notwendigen Verkäufer.

Hier ist es nicht unbedingt erforderlich, mehr Verkäufer einzusetzen, um diese Arbeitsbelastung zu bewältigen, sondern es geht lediglich darum, dass die Kunden bei jeder Interaktion mehr kaufen.

Überwinden Sie die durch den Wert pro gearbeitete Stunde (WGS) verursachten Verzerrungen durch die Berechnung der Arbeitsbelastung!

Schlussfolgerung

Der WGS, obwohl weit verbreitet, ist kein unfehlbares Maß. Wenn man die Art der Produkte, die Auswirkungen der Inflation oder die Anzahl der Verkaufsvorgänge nicht berücksichtigt, kann er die Bewertung des Arbeitskräftebedarfs und der Gesamtleistung verfälschen. Für eine genauere Planung ist es entscheidend, den VHT durch einen anderen Indikator zu ergänzen, der die Realität vor Ort besser widerspiegelt: die Berechnung der tatsächlichen Arbeitsbelastung. Wenn man die durch Produkte oder Verkaufsvorgänge erzeugte Arbeitsbelastung kennt, wird es zum Kinderspiel, sein Team zu dimensionieren und seine Produktivität zu bewerten. Jetzt braucht man nur noch den Mut, die Methode zu ändern und einen Schritt voraus zu sein! Wir können Ihnen darüber mehr erzählen!